¿Vendes productos envasados con marca propia o de distribución susceptibles de llegar al consumidor final en territorio nacional?

¿Envasas/fabricas y vendes productos susceptibles de llegar al consumidor final en territorio nacional?

¿Importas y vendes productos envasados susceptibles de llegar al consumidor final en territorio nacional?

En ese caso, debes estar haciendo los últimos cálculos para la entrega de la Declaración Anual de Envases, que debe ser entregada antes del 28 de febrero de cada año y, de esta forma, seguir conservando el símbolo “Punto Verde” en tus envases.

Si la declaración no se entregara en plazo, tu empresa quedará excluida del informe anual que Ecoembes envía el 31 de marzo a las Comunidades Autónomas sobre las empresas que han declarado. Además, el retraso en la entrega de la declaración conlleva una penalización económica.

¿Qué envases debes declarar?

Como bien sabrás, es obligatorio declarar los envases susceptibles de ser adquiridos para su consumo por particulares. Estos son:

- Todos los envases puestos en territorio nacional (incluyendo Ceuta, Melilla y Canarias).

- Todas las ventas correspondientes al año natural (de enero a diciembre).

- Muestras y promociones.

- Todos los envases responsabilidad de la empresa declarante (marcas blancas, marcas propias fabricadas por terceros).

- Todas las unidades de elemento de envase.

¿Qué debes considerar?

Para declarar los envases que pones en el mercado debes considerar los siguientes puntos:

- La declaración se realiza sobre la base de las ventas reales del año anterior y esta servirá como Declaración Provisional del año en curso.

- Indicación del destino o mercado al que va destinado el envase: doméstico, comercial e industrial.

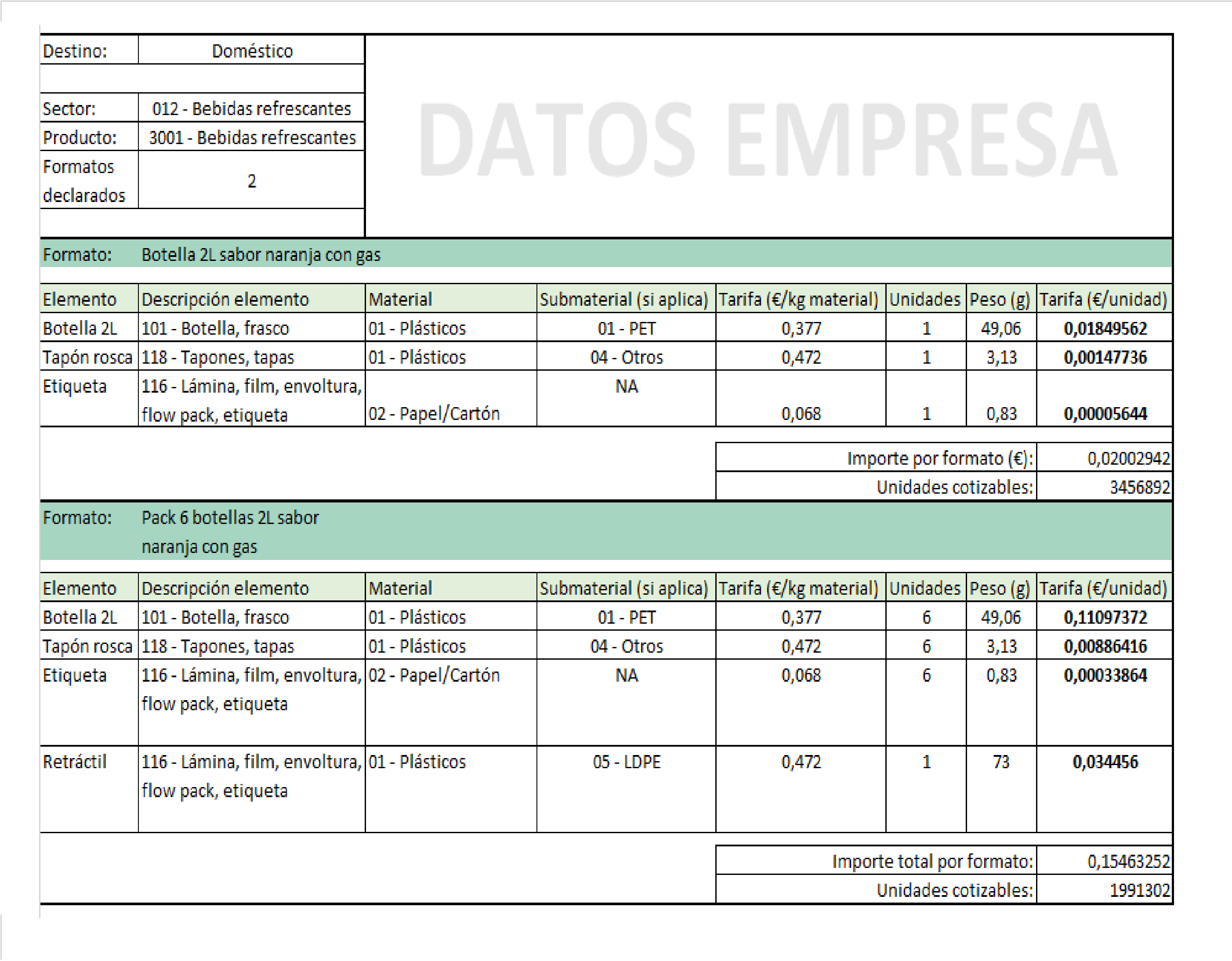

- Indicación del producto que contiene el envase y su código. Por ejemplo, para una botella de 2 L de refresco marcaríamos el tipo de producto “Bebidas refrescantes” con código 3001.

- Estos productos se agrupan en diferentes sectores. En el caso del ejemplo anterior, el sector se denomina igual que el tipo de producto. En cambio, hay sectores que se dividen en distintos tipos de productos, como es el caso del sector “Congelados”, donde encontramos los siguientes tipos de producto: “Cocinados y precocinados congelados”, “Zumo de frutas congelados y productos lácteos congelados”, “Helados individuales, familiares y graneles”, “Hielo”, “Pescado, moluscos y crustáceos congelados”, “Productos cárnicos congelados” y “Verduras congeladas”.

- Existencia de 8 bloques distintos de materiales para la conformación del envase. En el caso del metal y del plástico existen submateriales para indicar el tipo de metal o tipo de plástico declarado. Cada tipo de material y submaterial tiene una tarifa específica asignada.

- Declaración individual de cada parte que compone el envase y que sea fácilmente separable, nombrada “elemento de envase”. Por ejemplo, los elementos de la botella de 2 L de refresco son: botella, tapón y etiqueta. Estos elementos tienen una descripción ya fijada por la normativa y también tiene un código asignado. Siguiendo nuestro ejemplo, la botella se trataría del código de envase 101 y descripción “Botella, frasco”; el tapón tiene el código 118 y descripción “Tapones, tapas”; por último, la etiqueta tiene código 116 y descripción “Lámina, film, envoltura, flow pack, etiqueta”.

- Una vez identificados el tipo de producto, el sector, el elemento de envase y el material (y submaterial si procede), debe expresarse el peso del elemento de envase en gramos. Dicho peso debe ser exacto y preciso.

- La tarifa que se aplica se rige por el tipo de material o submaterial y el factor peso. Para los materiales de vidrio se le añade además el factor unidades. Sumando el coste de todos los elementos, obtendremos la cotización individual del formato de envase.

- Importante considerar y reflejar en la declaración los diferentes formatos que puede encontrarse el cliente de un mismo producto. Siguiendo nuestro ejemplo del refresco en botella de 2 L, si además de vender las botellas individualmente, también las expedimos en packs de 6 con un retráctil, dicho retráctil también deberá ser declarado, puesto que el cliente se lo lleva a su casa. En conclusión, para nuestra botella de 2 L tendremos dos formatos a declarar:

- botellas individuales, donde declaramos una unidad de botella, una unidad de tapón y una unidad de etiqueta

- packs de 6 botellas de 2 L, donde declaramos una unidad de retráctil, seis unidades de botellas, seis unidades de tapones y seis unidades de etiquetas.

- Por último, se indicarán las unidades cotizables de cada formato a declarar y estas serán las fabricadas en España más las adquiridas en la U.E. o importadas de un tercer país.

Para un resumen de estos puntos, por favor mira la tabla.

Tenemos amplia experiencia y conocemos a la perfección cómo debe ser una DAE correcta. Si quieres librarte de estos quebraderos de cabeza se acabó el preocuparte: ¡contáctanos y nos ocupamos nosotras! Eso sí, no te lo pienses mucho porque el 28 de febrero se acerca.